こんにちは、かぼちゃです。

前回、専業主婦になる前にいくつかのマネープランを考えました。

今回は、その中でも特に効果が高かった「ライフプランシミュレーション」。

作成することで専業主婦への不安を解消できた理由と、具体的な作り方を深掘りしていこうと思います。

ライフプランとは?

ライフプランとは、簡単に言うと「人生の設計図」です。

結婚、出産、住宅購入、子どもの進学といった将来のイベントを想定し、いつ・どのお金が必要になるかを具体的に可視化した計画を指します。

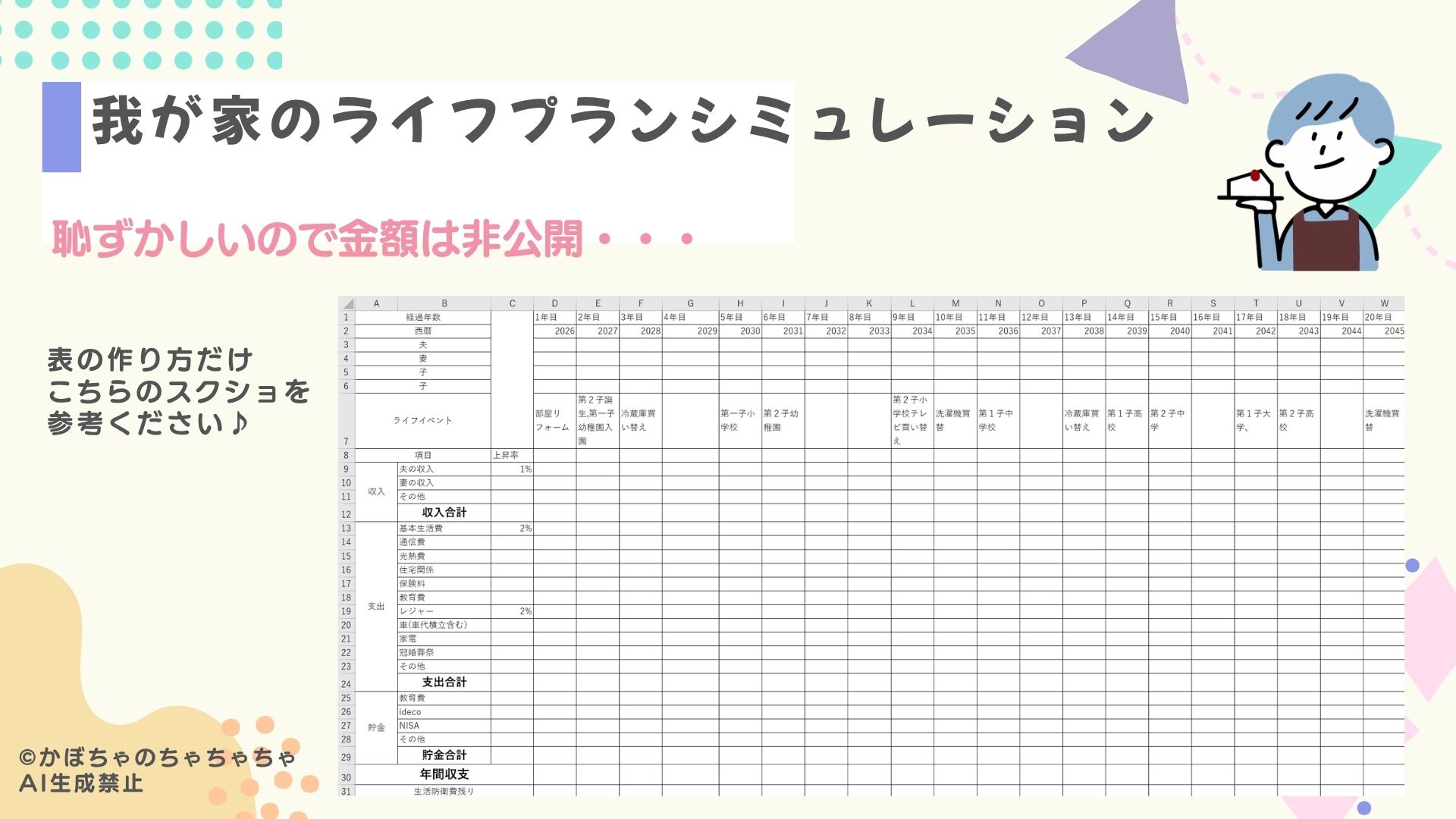

我が家のライフプラン:7つの作成ステップ

私は自由度を重視して、Excelで作成しました。

Excelがない方はGoogleスプレッドシートで代用可能です。

ネットの簡易診断だとざっくりしすぎて不安……という方こそ、自分の手で数字を入れるExcelがおすすめです

① 家族年表のベースを作る

まずは家族全員の氏名を横に並べ、縦軸に「西暦」と「その時の年齢」を記入します。

② 想定収入を書き出す

- 夫: 定年までの給与推移(例:年利1%上昇など少し厳しめに設定)。

- 妻: 第2子幼稚園までは専業主婦、その後第2子小4までは扶養内パート。第2子小5から私が65歳まではパートか派遣のフルタイム予定。

- 公的手当: 児童手当など、確実に受給できるものも忘れずに算入します。

③ 想定支出を細かく見積もる

ここは「毎月かかる基本生活費」をベースに入力します。

- 基本生活費: 食費・日用品・小遣いなど(物価上昇を考え年2%アップで設定)。

- 住居費: ローン、固定資産税、火災保険、将来の修繕積立金。

- 教育費: 授業料や習い事。塾代も考慮しましたが、理想は「自宅学習」で乗り切りたいところです。。。

- レジャー費: 毎月の日帰りおでかけ+年1回の小旅行。

- 固定費・その他: 通信費、保険料、車関連(税金・車検・中古車への買い替え)、大型家電の10年ごとの買い替え費用など。

④ ライフイベントを検討する

いつ、どんなイベントが発生するかを年表に書き込みます。

- 住宅購入(頭金などの初期費用)

- 子供の入学(幼・小・中・高それぞれの準備金、我が家の場合大学費用は教育資金として貯蓄する)

- 夫婦の楽しみ(例:子が自立した20年後の海外旅行など)

⑤ 各イベントの費用を試算する

④で出したイベントに「いくらかかるか」を見積もり、支出の「その他」項目に組み込みます。

⑥ 貯蓄・運用のシミュレーション

- 教育資金: 大学費用などを目的とした貯蓄。

- 資産運用: iDeCo、NISA、持株会など。現在は少額でも、将来的に増額するタイミングも想定しておきます。

⑦ 年間収支と貯蓄残高を確認する

一番大切なステップです。単年で赤字の年があっても、「現金貯蓄残高(生活防衛費)」が底をつかなければOKという基準でチェックします。

ライフプランシミュレーションを作ってみて気づいた「3つのメリット」

1. 「どう生きていきたいか」が明確になった

「なんとなく3人兄弟がいいかな」と思っていた時期もありましたが、予算と自分たちのキャパシティを数字で見た結果、「2人をしっかり育てよう」という納得感のある決断ができました。

2. 漠然としたお金の不安が消えた

「ずっと働き続けないと不安」という思い込みがあり、細々とでも働くべきと考えていました。

しかしシミュレーションの結果、一時的に収入が減っても教育費や老後資金を捻出できることが判明。

これで自信を持って「期間限定の専業主婦」に踏み切ることができました。

3. 賢い「お金の使い方」を計画できた

限られた予算の中で楽しむために、具体的な工夫が見えてきました。

- 車両代の見直し: 家族構成を考え、次も中古の軽自動車を選択。遠出の時や5人以上のおでかけのときだけレンタカーを活用することに。

- レジャーのメリハリ: 旅行予算を調整する代わりに、福利厚生をフル活用して「予算は抑えても思い出は最大化」する工夫をすることに。また奮発したいときは2年に1度にすることで2年分の予算を使うなど柔軟に対応しようと考えました。

最後に

一から作るのは少し手間がかかりますが、お金の不安が解消されたり、人生の価値観(優先順位)などがはっきりして、目的をもってお金を使ったり、貯蓄することができるようになりました。

「将来がなんとなく不安」という方。ぜひ一度、ライフプランシミュレーションを作成してみることをおすすめします!

{kind=link}